Activitats dels llibres

1.2. L'escassetat econòmica

1.Seria necessària l'economia si visquéssimen un paradís ple de béns il·limitats? Raona la teva resposta.(pag,9)

Jo crec que aquesta pregunta te diverses respostes, una de les més coherents des del meu punt de vista és que sempre hi ha economia, ja que sempre existeixen les necessitat, encara que els puguis aconseguir fàcilment i sense esforç, ja que sempre aquests béns són d'algú i els has de comprar, és a dir sempre es necessita l'economia per viure (siguin il·limitats o no).

2.3. Beneficis i costos adicionals

3.En què es diferencien les decisions de les empreses i famílies de les del sector públic?(pàg.13)

Les empreses només miren per guanyar un benefici i cobrir totes les seves despeses. Les famílies el que volen és viure el millor possible sense moltes complicacions, i en alguns casos volen estalviar una mica per al seu futur. El sector públic treballa i guanya per a millorar els serveis per a la societat, però també es veritat que hi han funcionaris i ministres que ens han estafat en quantitat.

Activitats finals(pg.18, 19)

6.Descriu el funcionament del cost d'oportunitat que es produeix a la teva llar quan els teus pares administren els seus salaris per decidir on es destinen les despeses.

Sempre existeix un cost d'oportunitat , ja siguis una persona més humil o més poderos, ja que sempre no es pot tindre tot a la vida, ja que sempre has d'escollir entre una o altre. A la meva familia hi han cosos d'oportunitat, per exemple si decideixes anar un hotel sense piscina però sent mes barat, i el cos d'oportunitat es no disfrutar de piscina.

7.A Espanya, robar diners públics o recomanar els amics, és a dir, la corrupció , ens costa a tots uns 40.000 milions d'euros l'any. Això seria equivalent a construir i equipar 100 nous hospitals, que salvarien milers de vides.

Amb quin concepte econòmic relacionaries aquesta comparació?

Jo personalment crec que estaria relcionat directament amb el cos d'oportunitat, ja que al robar 40.000 milions d'euros deixes anar els 100 nous hospitals, es a dir el cos d'oportunitat seria els hospitals.

10. Quin tipus d'incentius coneixes que puguin influir en una decisió? Posa un exemple de cada incentiu.

Hi han els incentius de càstig i els de recompensa, els de càstig són aquells que si no fas el que et diuen tindràs un càstig, i el de recompensa es el que, si realitzes allò que et diuen tindràs una recompensa.

7.A Espanya, robar diners públics o recomanar els amics, és a dir, la corrupció , ens costa a tots uns 40.000 milions d'euros l'any. Això seria equivalent a construir i equipar 100 nous hospitals, que salvarien milers de vides.

Amb quin concepte econòmic relacionaries aquesta comparació?

Jo personalment crec que estaria relcionat directament amb el cos d'oportunitat, ja que al robar 40.000 milions d'euros deixes anar els 100 nous hospitals, es a dir el cos d'oportunitat seria els hospitals.

10. Quin tipus d'incentius coneixes que puguin influir en una decisió? Posa un exemple de cada incentiu.

Hi han els incentius de càstig i els de recompensa, els de càstig són aquells que si no fas el que et diuen tindràs un càstig, i el de recompensa es el que, si realitzes allò que et diuen tindràs una recompensa.

2.1 Els factors de producció(pàg 25)

1.Explica la frase segons la qual tot el diner és un (bé de ) capital, però no tot el capital és diner.

Els bens són tant diners com no diners, el material que utilitzes de propietat és un be capital ja que es de propietat i te un valor.

Pràctica( pàg 36)

a) Quin és el cost d'oportunitat de produir un tanc?

500 tractors, ja que si no produim cap tanc podem produir 2000 tractors.

b) Representa gràficament la FPP d'aquesta economia?

c) En quins punts del gràfic Econolàndia asoleix la seva producció potencial?

Assoleix la seva producció potencial en tots els punts de la FPP.

d) Assenyala algún punt ineficient en el gràfic i comenta quins factors poden explicar el fet que no assoleixi la seva producció potencial.

e) Explica per que hi ha certes combinacions, que resulten inassolibles i assenyala-les al gràfic:

e) Explica per que hi ha certes combinacions, que resulten inassolibles i assenyala-les al gràfic:

2.2 Els sectors econòmics(pàg 27)

4.Quins factors han propiciat la terciarització de les societats occidentals com l'espanyola?

En el desenvolupament del sector terciari han jugat un paper molt important aquests factors,entre d'altres:

- El turisme: Amb xifres que superen els 60 milions cada any, Espanya és, després de França, el segon destí turístic més important del món.

-L'externalització de serveis: Avui en dia grans empresses contracten a empresses més petites, serveis per al qual abans comptaven amb personal en plantilla.

2.3 FPP

7.Com representa la FPP el concepte de cost d'oportunitat d'una economia?

El cos d'oportunitat està representat quan estem dins la línia d'eficiència i estem a un punt, el cos d'oportunitat seria els altres punts on no estem.

Teoria(pàg 36)

1.Quins tipus de rendes coneixes?

Dels recursos naturals, s'obté la renda de lloguer, Del treball s'obté la renda del salari, De capital s'obté la renda dels interessos i de la iniciativa empresarial s'obté la renda del benefici.

6.Com s'incrementen les possibilitats de producció dels països?

Depen dels factors de producció de cada país, hi ha els països del 3r món que tenen molts recursos naturals però pocs bens de capitals.

9. Per què en un país el PIB no assoleix mai la FPP?

És casi impossibles assolir la FPP en un país, ja que s'hauria d'augmentar els recursos productius i millorar la productivitat, actualment no hi ha ningún país que hagi arribat a la seva frontera de possibilitats.

6.Com s'incrementen les possibilitats de producció dels països?

Depen dels factors de producció de cada país, hi ha els països del 3r món que tenen molts recursos naturals però pocs bens de capitals.

9. Per què en un país el PIB no assoleix mai la FPP?

És casi impossibles assolir la FPP en un país, ja que s'hauria d'augmentar els recursos productius i millorar la productivitat, actualment no hi ha ningún país que hagi arribat a la seva frontera de possibilitats.

Pràctica( pàg 36)

10. Classifica els següents recursos productius a la categoria que pertoqui:

oli, diners,màquines,fusta i un teixit artesanal.

Recursos naturals (terra)= fusta

Treball= teixit artesenal i Oli

Béns de capital= diners i màquines

Pràctica( pàg 37)

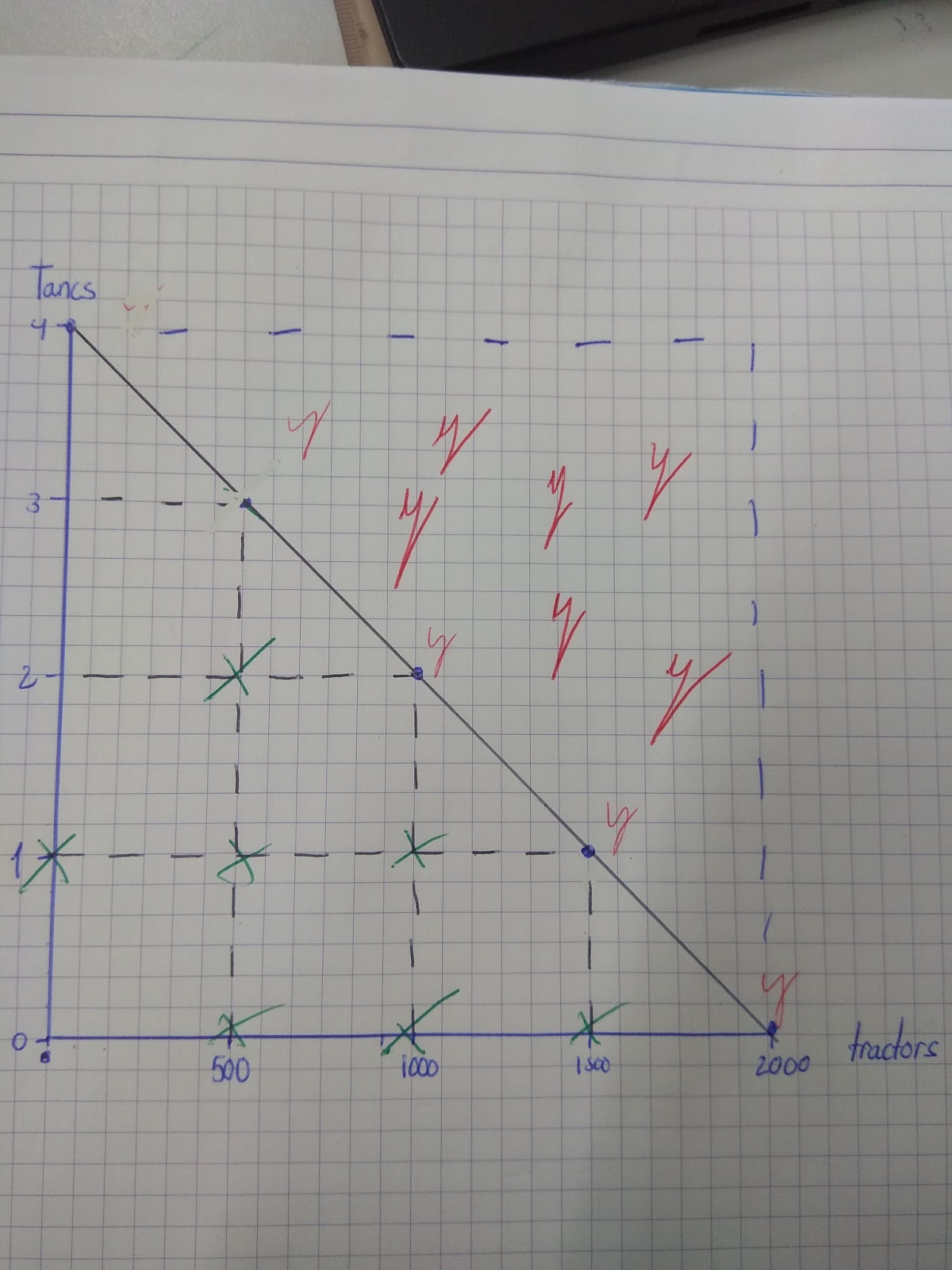

12. Econolàndia és un país que esmerça tots els seus recursos disponibles en la producció de dos béns: tancs i tractors. Les combinacions de producció, mesurades en unitats produïdes, són les que mostren a la següent taula:

A

|

B

|

C

|

D

|

E

|

|

Tancs

|

0

|

1

|

2

|

3

|

4

|

Tractors

|

2000

|

1500

|

1000

|

500

|

0

|

a) Quin és el cost d'oportunitat de produir un tanc?

500 tractors, ja que si no produim cap tanc podem produir 2000 tractors.

b) Representa gràficament la FPP d'aquesta economia?

c) En quins punts del gràfic Econolàndia asoleix la seva producció potencial?

Assoleix la seva producció potencial en tots els punts de la FPP.

d) Assenyala algún punt ineficient en el gràfic i comenta quins factors poden explicar el fet que no assoleixi la seva producció potencial.

1.2. Eficiència econòmica(pàg 43)

1.A l´hora de produir, per què no n'hi ha però d'escollir les tecnologies eficients?

Per què sempre s'ha de tindre en compte l'eficiència econòmica.

2.Calcula la productivitat del recurs capital de la tecnologia A en l'activitat resolta 2.

1000 sabatilles per màquina dins l'opció a.

5oo sabatilles per màquina dins l'opció b.

Activitats finals Teoria(pàg 54)

1.En relació amb les activitats resoltes 1 i 2, descriu amb les teves paraules:

a) per què les tecnologies A i B són més eficients que la Z?

Totes produïen la mateixa quantitat de productes, però en la a i la b s'utilitzaven menys factors de producció.

b) Al final, per què es va tirar la tecnologia B, tot i que produeix el mateix que la A?

La b eres més eficients des de la basant econòmica ja que era mes barata.

3. Quina relació establiries entre noves tecnologies i productivitat? les noves tecnologies produeixen més quantitat i de una manera mes eficient.

4.És cert que una producció més gran implica uns beneficis també més grans? Raona la resposta. Si produeixes el doble els costos són el doble però els beneficis també, és a dir que implica una major quantitat de beneficis.

5.Quina és la gran diferència entre els costos variables i fixos?

Els costos fixos no varien si la producció varia, en canvi els variables varien si la producció varia.

Activitats finals Pràctica(pàg 54)

16. Tudó del Nord és una empresa que pot fabricar rosques amb les tecnologies, A, B i C, segons veiem en la següent taula:

Tecnologia

|

Treball (hores)

|

Capital(màquines)

|

Rosques

|

A

|

8

|

4

|

64.000

|

B

|

4

|

6

|

64.000

|

C

|

8

|

6

|

64.000

|

a) Raona quines són les tecnologies més eficients.

La a i la B són les més eficients ja que utilitzen menys recursos naturals que la C.

b) Calcula el cost total per a cadascuna de les tecnologies si saps que el cost del treball és de 100€/hora i de les màquines, 175€/hora.

A= 800 € de treball i 2400€ de capital.

B= 400€ de treball i 3600€ de capital.

C= 800€ de treball i 3600 de capital.

c) Assenyala quina de les tecnologies examinades és la més econòmica.

La a es la mes econòmica ja que te un cost de 3.200€.

17. Assenyala si són fixos o variables els següents costos mensuals d'una fleca:

El lloguer del local: fix

La farina: Variable

El gas: Variable.

El salari del flequer: Fix

L'electricitat: Variable.

El pagament de la hipoteca del local: Fix

L'aigua: Variable

La a i la B són les més eficients ja que utilitzen menys recursos naturals que la C.

b) Calcula el cost total per a cadascuna de les tecnologies si saps que el cost del treball és de 100€/hora i de les màquines, 175€/hora.

A= 800 € de treball i 2400€ de capital.

B= 400€ de treball i 3600€ de capital.

C= 800€ de treball i 3600 de capital.

c) Assenyala quina de les tecnologies examinades és la més econòmica.

La a es la mes econòmica ja que te un cost de 3.200€.

17. Assenyala si són fixos o variables els següents costos mensuals d'una fleca:

El lloguer del local: fix

La farina: Variable

El gas: Variable.

El salari del flequer: Fix

L'electricitat: Variable.

El pagament de la hipoteca del local: Fix

L'aigua: Variable

Costos i ingressos(pàg 45)

4. En quins casos pot ser negatiu el benefici empresarial?

quan els costos són més grans que els ingressos.

El fluix circular de la renda(pàg 51)

10. Com es comporten els preus en una situació d'excés de demanda?

els preus pujen ja que hi ha un excés les empresses s'aprofiten però obtenir més beneficis.

12.Com penses que afecta la desocupació al flux circular de renda? Raona la teva resposta.

per que talla el flux, deixen d'arribar salaris i no poden comprar.

7. En relació amb l'Activitat 4:

a) A quins preus hi ha un excés d'oferta?

A 5€, i a 4€ hi ha un excés d'oferta.

b) Com es comporta el mercat quan el preu de la síndria és de 2€?

Quan el preu de la síndria és de 2€, la quantitat de demanda és molt superior a la d'oferta. Per tant, la quantitat d'oferta augmentarà, el preu pujarà i la quantitat de demanda disminuirà. Estabilitzant el mercat i l'oferta i la demanda.

per que talla el flux, deixen d'arribar salaris i no poden comprar.

La llei de l'oferta i la demanda( pàg 49)

a) A quins preus hi ha un excés d'oferta?

A 5€, i a 4€ hi ha un excés d'oferta.

b) Com es comporta el mercat quan el preu de la síndria és de 2€?

Quan el preu de la síndria és de 2€, la quantitat de demanda és molt superior a la d'oferta. Per tant, la quantitat d'oferta augmentarà, el preu pujarà i la quantitat de demanda disminuirà. Estabilitzant el mercat i l'oferta i la demanda.

Activitats Finals( pàg 54)

18. Per cada 10 cadires que produeix a la seva fusteria Gabriel Garzón esmerça matèria primera per valor de 40 € i treball assalariat per 20€. Durant el mes d'agost ha fabricat 100 cadires a 15€/unitat. El mes de setembre només ha produït 90 cadires 12€/unitat. El mes d'octubre el Gabriel va fer 140 cadires que va vendre a 18€/unitat.

Si saps que el Gabriel va fer 140 cadires que va vendre a 18€/unitat.

Si saps que el Gabriel paga un lloguer de 400€/mes i ven tota la seva producció,calcula per cada mes:

20. Un cop consultats els consumidors i les empreses sobre les seves intencions de compra i venda de formatges al marcat Calaf, s'ha elaborat la següent taula, on es recullen les diferents quantitats que uns i altres estan disposats a demanar i oferir segons el preu.

Si saps que el Gabriel va fer 140 cadires que va vendre a 18€/unitat.

Si saps que el Gabriel paga un lloguer de 400€/mes i ven tota la seva producció,calcula per cada mes:

Activitats finals (pàg 55)

Preu de (€)

|

Quantitat

demandada per dia.

|

Quantitat oferta

per dia.

|

5

|

150

|

35

|

10

|

125

|

70

|

15

|

100

|

100

|

20

|

75

|

130

|

25

|

50

|

160

|

A partir de la taula anterior, contesta les següents preguntes:

a) Descriu el comportament dels consumidors i empreses a mesura que puja o baixa el preu del formatge.

Quan el preu baixa las empreses ofereixen menys, i els consumidors demanen més ja que el preu és més econòmic, les empreses aniran pujant el preu per guanyar més diners però quan el preu pugi molt els consumidors no demanaran degut al preu però les empreses oferiran més per guanya més diners.

b) A quins preus es produeix un excés de demanda? I un excés d'oferta?

Un excés de demanda es produeix als 5 i 10 euros, i un excés d'oferta als 20 i 25€.

c) Com es comporta el mercat quan el preu del formatge és de 20€? I quan és de 10 €? I de 15€?

Quan el preu està a 20€ hi ha poca demanda i molta oferta (als consumidors els sembla car el producte i les empreses volen guanyar més diners i ofereixen més), Als 10 € les empreses ofereixen poc ja que el preu es més econòmic però els consumidors demanen més ja que es mes econòmic. Als 15€ es produeix un equilibri de mercat.

d) Assenyala, per a cada preu, la situació en què es troba el mercat: excés de demanda, equilibri o excés d'oferta.

5= excés de demanda

10= excés de demanda

15= equilibri de mercat

20= excés d'oferta

25= excés d'oferta

El finançament empresarial (pàg 67)

1-Fer front a emergències o imprevistos.

2-No tenir deutes

3-Fer plans de futur

4-Antricipar-se a situacions laborals no desitjades.

5-Evitar malvendre inversions.

b) A quins preus es produeix un excés de demanda? I un excés d'oferta?

Un excés de demanda es produeix als 5 i 10 euros, i un excés d'oferta als 20 i 25€.

c) Com es comporta el mercat quan el preu del formatge és de 20€? I quan és de 10 €? I de 15€?

Quan el preu està a 20€ hi ha poca demanda i molta oferta (als consumidors els sembla car el producte i les empreses volen guanyar més diners i ofereixen més), Als 10 € les empreses ofereixen poc ja que el preu es més econòmic però els consumidors demanen més ja que es mes econòmic. Als 15€ es produeix un equilibri de mercat.

d) Assenyala, per a cada preu, la situació en què es troba el mercat: excés de demanda, equilibri o excés d'oferta.

5= excés de demanda

10= excés de demanda

15= equilibri de mercat

20= excés d'oferta

25= excés d'oferta

Tipus d'empreses (pàg 61)

2. En què es diferencia l'esmpresari individual de l'emprenedor de responsibilitat limitada?

Si et quedes arruinat i ets un empresari individual et poden treure tot al que estigui al teu nom, però si ets de responsibilitat limitada et poden treure tot menys el teu habitatge.

3.Són el mateix les accions de les societats anònimes i les participacions de les societats limitades? No les accions es fa per numero d'accions i quantes més accions tents tens mes vots dins l'empresa i les participacipacions es que corres a tots els gastos i es fa per tant per cent.

El finançament empresarial (pàg 67)

10.Quins inconvenients creus que té l'entrada a l'empresa de nous socis o propietaris?

Si es produeix una nova entrada de socis o propietaris es pot produir una sèrie d'inconvenients, un de ells es que cada propietari te una opinió i un altre té una altre i t'has de posar d'acord amb el socis i propietaris sempre, també es poden posar amb una actitud de sobrat que no els aguantis.

Activitats finals (pàg 73)

17. Classifica les mesures dins la corresponent àrea d'actuació da la RSC:

a) Treballadors

b) Proveïdors

c) Opinió pública

d) Medi ambient

e) Mitjans de comunicació

f) Treballadors i Medi ambient

g) Treballadors

19.Relacions cada una de les següents frases amb alguna de les formes de finançament empresarial:

a) Crèdit comercial

b) Ampliació de capital

c) compte de crèdit

d) Reserves

e) Fons espontanis

20. classifica els següents impostos en directes/ indirectes i progressius/proporcionals:

a) directes/progressius

b) directes/proporcionals

c) indirectes/proporcionals

L'estalvi (pàg 81)

1.Segons el teu paper, classifica de major a menor importància la llista de raons per estalviar que s'han presentat a l'apartat 1.1. Justifica la teva resposta.

1-Fer front a emergències o imprevistos.

2-No tenir deutes

3-Fer plans de futur

4-Antricipar-se a situacions laborals no desitjades.

5-Evitar malvendre inversions.

Com s'elabora un pressupost?(pàg 84)

3.Quin dels quatre passos necessaris per elaborar un pressupost et sembla més important?

Crec el pas més important de com elaborar un pressupost es prioritzar las despeses, trobo que veure quines són les despeses necessàries i no es molt important.

4. Esmente fins a cinc contextos o situacions que poden esdevenir-se al llarg de la vida per als quals sol ser necessari tenir diners i, en conseqüència, planificar mitjançant un pressupost per estalviar.

En Joan s'ha de jubilar però el Gobern no té diners per a pagar les pensions si no te diners estalviats no podrà viure.

En Pere ja s'ha fet gran i necessita algú que el cuidi, necessita estalvis ja que els seus fills van apurats.

En Ramon és un empresari individual, ara ha tancat el negoci i s'ha endeutat.

La cristina ha de cambiar la nevera i no cobra suficients diners, ha de tirar dels diners estalviats.

En Joel ha de vacunar el cavall ja que s'ha posat malalt, la vacuna val 3.000 €

ACTIVITATS FINALS (pàg 92)

1. En relació amb l'estalvi, contesta les preguntes següents:

a) Com es relacionen estalvi, deute i consum? el deute i el consum son consums que tens ara en dia i l'estalvi està pensat per a un futur.

b) Com contribueix l'estalvi als nostres plans de futur? si tens algun problema de salut, de feina de diners en general l'estalvi es el que t'ajudara a tirar endavant en problemes futurs.

c) Com ens ajuda l'estalvi a l'hora de no tenir deutes?

sense estalvis es possible que hàgim de demanar diners en préstec per sortir d'una situació imprevista.

d)Com pot contribuir l'estalvi a evitar la venta no desitjada de propietats o béns?

Ja que pot ser necessari vendre propietats o altres béns per sota del valor desitjat.

e) Per què un dels imprevistos més importants que cal tenir en compte és anticipar-se a una situació laboral no desitjada?

La pèrdua de la feina podríem haver-la inclòs en la categoria d'imprevistos, per què si tens gastos i perds la teva font d'ingressos necessites tindre alguns diners estalviats per algún futur.

f) Com afecta la situació personal i econòmica a les necessitats d'estalvi?

necessites limitar-te en alguns gastos per a poder estalviar.

g) Quina relació té l'estabilitat laboral amb la necessitat d'estalviar? és molt important tindre una situació estable per a poder estalviar per què si no tens feina no tens uns ingresos fixes i poder preparar el teu pressupost.

h) Per què tenir moltes propietats no garanteix que no calgui estalviar? per que el patrimoni i els bens al teu nom es poden vendre i poder guanyar diners amb més facilitat.

2.En relació amb el pressupost i els seus elements, contesta les següents preguntes:

a) Què diferencia les despeses fixes obligatòries de les variables necessàries? la diferencia es que en les fixes obligatòries es que es necessari però no pots fer res per reduir aquest consum a diferencia de les variables necessàries que les necessites però que pots reduir els gastos.

b) Per què cal prioritzar el pagament de les despeses fixes obligatòries?

Per que son les que necessites i no pots reduir a diferència de les variables necessàries.

c)En el pressupost, per què és més important dirigir l'atenció vers les despeses que vers els ingressos? per que si gastes més del que guanyes et poses en números vermells.

d) Per què en el pressupost es prioritzen les despeses segons el grau en què siguin prescindibles? està clar si no tens prous ingressos per cobrir totes les despeses que vols tindre hauràs d'eliminar les mes innecesàries.

e) Per què certs deutes, com ara els bancaris augmenten quan no els paguem? a causa de multes d'impagament anomenades interessos de demora.

f)Quina és la conseqüència més negativa de deixar de pagar un deute associat al pagament d'un bé que hem comprat? que el be que hem comprat serà embargat.

g) En què s'assemblen l'historial creditici i l'expedient acadèmic ? en que en els dos està posat el que has fet durant el teu recorregut de la vida.

h) Quina és la primera opció quan hi ha dificultats per pagar les despeses fixes obligatòries?

hipotèca, deutes, lloguer del habitatge.

i) A l'hora d'ajustar el proper pressupost, quin tipus d'eina matemàtica és més útil?

les variacions absolutes per poder valorar i ajustar el pròxim pressupost.

FONS D'INVERSIÓ (pàg 101)

5.Quins avantatges i inconvenients presnten la renda fixa i la renda variable?

Renda fixa te el avantatge que si el factor que fa pujar l'interes puja no pot pujar pero si baixa no pots disfrutar dels seus avantatges, si agafes el variable si puja pots arribar a perdre molts diners però si baixa tens una reducció de cuota que sempre va bé.

7.Per què es més recomenable diversificar les inversions que fiar-se del ràting?

per que el ràting està basat amb fets anteriors i la diversificació et proporciona seguretat, per exemple encara que un banc tingui un bon rati i tens 400.000 € invertits si el banc s'enfonsa tu perdràs tots el diners, si divideixes en diferents bancs et cobreixen fins a 100.000€.

ELS DEUTES (pàg 103)

11. Que vol dir que un préstec és a interès variable?

Vol dir que el interes que has de pagar varia segons els factors que hagis acordat, pot ser que paguis menys del que vols pagar i estalvies diners o que perdis diners.

12.Per que sempre la TAE d'un préstec és sempre superior a l'interès nominal?

per que és la suma de interes, comissions i despeses del préstec.

13.En un contracte de préstec, quines són les obligacions principals del prestador i del prestatari? del que rep els diners es tornar els diners i pagar els interessos ,i del prestador complir amb tots els paràmetres acordats.

14.(pàg 104) En que diferencien els crèdits ràpids dels prestecs personals?

Els ràpids son préstecs que normalment és poca quantitat de diners i de devolució rapida, els préstecs personals son de mes quantitat de diners i amb més temps de devolució com la hipoteca.

17. El Banc Mediterrani li ha concedit un préstec a l'Anna de 15.000€ per comprar-se un cotxe i a retornar en 5 anys. L'interès pactat és del 8%, si bé el cost global serà del 9,5% a causa de les comissions i despeses.

a) Quin tipus de préstec ha contract l'Anna?

L'Anna ha contractat préstecs personals i al consum.

b) Identifica els següents termes associats a l'operació de préstec: l'interès nominal, el prestador, el prestatari, el termini de devolució i la TAE.

Interès nominal: 8%

Prestador: Banc Mediterrani

Prestatari: l'Anna

Termini de devolució: 5 anys

TAE: 9,5%

20. La Júlia ha contractat una assegurança de vida amb l'asseguradora Mútua segura per al seu marit Jaume perquè, en cas de defunció, els seus fills, el Joan i la Ximena, cobrin 30.000€ cadascun.

Identifica:

L'assegurat: Jaume

L'assegurador: Mútua

El prenedor: Júlia

El beneficiari: Joan i Ximena

Banca Online(pàg 119):

4.Quin és el principal inconvenient de la banca online?

La prespectiva macroeconòmica( pàg 135):

a) Quin tipus de préstec ha contract l'Anna?

L'Anna ha contractat préstecs personals i al consum.

b) Identifica els següents termes associats a l'operació de préstec: l'interès nominal, el prestador, el prestatari, el termini de devolució i la TAE.

Interès nominal: 8%

Prestador: Banc Mediterrani

Prestatari: l'Anna

Termini de devolució: 5 anys

TAE: 9,5%

20. La Júlia ha contractat una assegurança de vida amb l'asseguradora Mútua segura per al seu marit Jaume perquè, en cas de defunció, els seus fills, el Joan i la Ximena, cobrin 30.000€ cadascun.

Identifica:

L'assegurat: Jaume

L'assegurador: Mútua

El prenedor: Júlia

El beneficiari: Joan i Ximena

3r TRIMESTRE

Banca Online(pàg 119):

4.Quin és el principal inconvenient de la banca online?

La seguretat, ja que poden entrar virus i et poden enviar correus per robar les dades.

Activitats finals( pàg 128):

2.En què es diferencien els diners legals dels diners bancaris?

Els

diners legals són objectes físics que s'intercanvien. Els bancaris són

diners virtuals que costen als comptes i dels que es poden disposar però

no es tenen físicament.

3.En què es diferencien els comptes corrents i els de estalvi?

En

els comptes corrents s'ingressa i retira diners en qualsevol moment i

es pot pagar amb ella sempre que hi hagi suficients diners. No té quasi

cap rendibilitat. Als de estalvi s'acorda un termini amb el banc durant

el qual els diners estaran retinguts per obtenir un benefici al final.

Si es retira diners abans s'ha de pagar una penalització.

6.Relaciona al teu quadern cadascuna d'aquestes característiques amb un dipòsit a la vista o un dipòsit a termini fix:

a)Es pot disposar de diners mitjançant xecs o llibretes d'estalvi. Dipòsit a la vista.

b)Existeix una penalització per disposar dels diners abans del temps pactat. Dipòsit a termini fix.

c)Existeix una varietat sense comissions per a menors de 25 anys. Dipòsit a la vista.

d)No funciona com a"suport operatiu" de les operacions bancàries. Dipòsit a termini fix.

e)És possible la retirada de diners des de caixers automàtics. Dipòsits a la vista.

f)Són els comptes bancaris que generen més interessos Dipòsits a termini fix.

f)Són els comptes bancaris que generen més interessos Dipòsits a termini fix.

La prespectiva macroeconòmica( pàg 135):

2.Pel que fa els indicadors econòmics:

a) Quina funció compleixen els indicadors econòmics per al govern d'un país?

diem que són com a termòmetres, ja que compleixen una funció semblant a la d'aquest instrument mèdic a l'hora de determinar l'estat de salut de les persones. Si el pols, la temperatura o la respiració són signes vitals del cos humà, els de la macroenconomia són entre d'altres: la producció, els preus(en fer la compra), el preu del diner( en demanar un prèstec) o l'ocupació.

b) Quin tipus de comparacions permeten establir?

El creixement econòmic, Els preus(en fer la compra), El preu del diner ( a l'hora de demanar un prèstec), Els nivells d'ocupació.

3.L'estiu passat una entrada a la piscina municipal costava 5 €. Aquest estiu el preu ha pujat a 6€.

a) Calcula la taxa de variació percentual del preu d'entrada a la piscina.

6-5 /5 x 1oo= 20 percent de variació percentual.

b) Amb aquesta única dada, quina inflació diries que hi ha hagut des de l'estiu passat?

la inflació ha sigut d'un euro.

INFLACIÓ (pàg 139)

6. La inflació pot arribar a ser un problema. Per què també pot arribar a ser-ho la deflació o inflació negativa?

Per que el que fa la deflació es que baixen els preus per sota dels limits del preu per a poder guanyar diners, per això pot ser un problema per a tot el mon ja que al haber els preus tant baixos les empresas tancaran i creara atur en to tel país i disminuirà el consum i finalment estarà afectades totes les empresas.

7.Explica com poden generar inflació les següents situacions:

a) Un augment del cost de producció de la llet. Provocara un augment dels preus en els mercats de la llet i de tot els seus derivats, finalment hi haurà una forta inflació en el mercat lacti.

b) L'aparcament d'oli per part dels majoristes amb la intenció que quedin desproveïts els mercats. Al no haver tants productes al mercat els preus del oli pujarà en els mercats. I desprès quan s'acabi l'oli els proveïdors el vendran el preu que vulguin i el mercat encara pujarà més els preus.

c) L'emissió de diners sense control per part de les autoritats. que pujarà els salaris, la gent tindrà més diners i els preus pujaran per part de les empresas.

ACTIVITATS FINALS (pàg 166)

15.En quin tipus de desocupació situaries les següents persones?

a) desocupació estacional

b) Desocupació estructural

c) Desocupació Friccional

d) Desocupació Cíclica

16. Classifica les següents persones, d'acord amb allò que has estudiat sobre els tipus de població, segons la funció en el procés productiu:

a) població activa

b) població ocupada

c) Població ocupada

d) Població desocupada

e) Població Inactiva

f) Població ocupada

g) Poblacií inactiva

g) Una oferta d'ocupació de 10 places a la Policia Local. Ocupació pública

Activitats Finals (167)

17. A partir de les següents dades d'Econolàndia, corresponents al quart trimestre de 2017 (en milers de persones):

a) Calcula i interpreta la taxa d'inactivitat del conjunt de la població d'Econolàndia.

b) Calcula la taxa d'atur femenina.

20%

20%

c)Calcula i interpreta la taxa d'ocupació total.

60%

60%

d) Calcula la variació percentual de la població activa d'Econolàndia

respecte del tercer trimestre de 2016, sabent que la població activa en

aquest trimestre va ser de 48.000 persones.

((48.000-35.000): 35.000)·100= 37,14%.

((48.000-35.000): 35.000)·100= 37,14%.

18. Indica dins de quina mesura de política d'ocupació classificaries

les següents accions i , si s'escau, explica si són polítiques actives o

passives:

a) Augment de l'edat d'educació obligatòria fins als 18 anys.

b) Cursets de formació per als desocupats. Passiva

c) Establiment de l'edat de jubilació obligatòria a 70 anys.

d) Reduir a la meitat el cost d'acomiadament. Flexibilització del mercat laboral

e) Una subvenció per creació d'empresa de 5.000€. Suport autoocupació

f) Un ajut extraordinari per a tots aquells que tinguin família nombrosa

i no hagin treballat el mínim per tenir dret a una prestació. Passiva

h) La prestació de desocupació. Passiva

1. Quina és el principal error del mercat? Per què?

La inestabilitat dels cicles econòmics, perquè afecta a l'ocupació i les característiques del lloc de treball, producció i preus.

3.Quin sentit tenen els programes d'obres públiques en temps de crisi?

Incrementa els nivells de producció, i ocupació, dota el país de millors infraestructures.

4.Quan el govern decideix augmentar la despesa pública o baixar impostos:

a) Mes renda variable, més consum i inversió, augmenta la producció, l'ocupació i els preus.

b) Que l'Estat es quedi sense diners.

c) Política fiscal expansiva.

6. En temps de ciris, la majoria dels governs solen augmentar els impostos. Quina raó hi ha) Perquè adopten aquesta mesura?

Per garantir poder realitzar certes activitats: pensions, seguretat social...

17. Digues el tipus de política macroeconòmica de les mesures adoptades pel govern:

a) Fixació preu màxim llet. Monetària

b) Restricció de la importació de productes agrícoles. Exterior.

c) Increment de la despesa en educació: Fiscal

d)Actualització el SMI: Monetària

e) Apujar els impostos: Monetària

f) Reducció quantitat de diners en circulació: Monetària

g) Creació nou impost: Monetària.

18. A quin instrument de política fiscal discrecional corresponen les següents mesures adoptades pel govern:

a) Construcció d'un col·legi. Programa obres públiques

b)Pujada IRPF. Variació impostos

c)Pagament subsidi atur. Programes de transferències

d)Beques d'estudi: Programes de transferències

e)Cursets formació treballadors. Plans d'ocupació i formació

f)Baixada de l'Impost de Societats a les pimes. Variació impostos

g)Augment pensions de jubilació. Programes de transferències

1. Quina és el principal error del mercat? Per què?

La inestabilitat dels cicles econòmics, perquè afecta a l'ocupació i les característiques del lloc de treball, producció i preus.

3.Quin sentit tenen els programes d'obres públiques en temps de crisi?

Incrementa els nivells de producció, i ocupació, dota el país de millors infraestructures.

4.Quan el govern decideix augmentar la despesa pública o baixar impostos:

a) Mes renda variable, més consum i inversió, augmenta la producció, l'ocupació i els preus.

b) Que l'Estat es quedi sense diners.

c) Política fiscal expansiva.

6. En temps de ciris, la majoria dels governs solen augmentar els impostos. Quina raó hi ha) Perquè adopten aquesta mesura?

Per garantir poder realitzar certes activitats: pensions, seguretat social...

17. Digues el tipus de política macroeconòmica de les mesures adoptades pel govern:

a) Fixació preu màxim llet. Monetària

b) Restricció de la importació de productes agrícoles. Exterior.

c) Increment de la despesa en educació: Fiscal

d)Actualització el SMI: Monetària

e) Apujar els impostos: Monetària

f) Reducció quantitat de diners en circulació: Monetària

g) Creació nou impost: Monetària.

18. A quin instrument de política fiscal discrecional corresponen les següents mesures adoptades pel govern:

a) Construcció d'un col·legi. Programa obres públiques

b)Pujada IRPF. Variació impostos

c)Pagament subsidi atur. Programes de transferències

d)Beques d'estudi: Programes de transferències

e)Cursets formació treballadors. Plans d'ocupació i formació

f)Baixada de l'Impost de Societats a les pimes. Variació impostos

g)Augment pensions de jubilació. Programes de transferències

Necessiteu un préstec urgent per aclarir els seus deutes o necessiteu un préstec de capital

ResponEliminaper millorar el vostre negoci? Has estat rebutjat pels bancs i altres

agències financeres? Necessites una consolidació de crèdits o una hipoteca? Cerca no

més com estem aquí per fer que tots els seus problemes financers siguin una cosa

passat

Aquesta és una empresa de préstec fàcil. Oferim préstecs als interessats en a

tipus d'interès raonable del 2%. El rang oscil·la entre $ 5,000.00 a un

màxim de $ 100,000,000.00 dòlars.

Els nostres préstecs estan ben assegurats, ja que la màxima seguretat és la nostra prioritat.

Poseu-vos en contacte amb nosaltres per correu electrònic: oceanfmortgages@gmail.com

Salutacions

Max Bent

oceanfmortgages@gmail.com

2% préstec i garantia original

oceanfmortgages@gmail.com

Buenos días a todo el mundo en este mundo, soy testigo de la forma en que fui salvo por la señora Valerie Morgan Cuando era una estafa

ResponEliminasoy el señor, Marvis apedrearme por su nombre. Yo vivo en los EE.UU., quiero utilizar este medio para alertar a todos los solicitantes de préstamos que tener mucho cuidado porque hay ladrones everywhere.few Hace meses que estuve limitaciones financieras, y debido a mi desesperación me engaño varios prestamistas en línea. Casi pierdo la esperanza, hasta que mi amigo me refirió a un prestamista confiable llamada señora Valerie Morgan que me presta un préstamo de $ 50,000 por ocho horas sin ningún tipo de estrés.

Si usted está en necesidad de cualquier tipo de préstamo sólo en contacto con él por correo electrónico valeriefund2@gmail.com ...... utilizo este medio para alertar a todos los solicitantes de préstamos debido a demonios que pasé en manos de prestamistas fraudulentos.

Y yo no quiero que mi enemigo para pasar por un infierno que pasé en las manos de los prestamistas en línea fraudulentos, también quiero que me ayudes a pasar esta información a otras personas que también están en necesidad de un préstamo tan pronto como usted también consigue su préstamos señora, Valerie Morgan Oro para que Dios le dé una larga vida. Dios sea con ella para siempre por las cosas buenas que ha hecho en mi vida.

El Sr. Marvis Piedra

Hola a tots, espero que tots estiguin bé ??? Els meus noms són la senyora Melissa Nicholas, he vingut de Kansas, fa uns mesos he estat aspirada a una mala situació financera i necessitava un préstec urgent per pagar els meus comptes i recuperar-me els peus financers a causa de la meva situació financera actual. per donar-me un préstec així que em va quedar sense cap altra opció que buscar un préstec sense garantia en línia, en el procés de la meva investigació vaig ser víctima de frau i vaig perdre gairebé 750 dòlars i jo estava en problemes i gairebé em vaig donar les esperances d’obtenir un préstec fins que vaig trobar una entrada en línia. El missatge va ser un testimoni compartit del senyor Frank dels Estats de Charleston que testifica de com va obtenir 50.000 dòlars de Kathy Finance Inc. després de llegir el post que vaig decidir contactar amb Kathy Finance Inc. correu electrònic: (kathyrichardfinance@hotmail.com) contacte compartit al missatge, la meva sol·licitud de préstec no garantida de 350.000 dòlars va ser aprovada en 72 hores després de la meva sol·licitud i el meu préstec es va pagar al meu compte bancari sense cap omissió.

ResponEliminaVull expressar la meva profunda gratitud i també assessorar els sol·licitants de préstecs per estar molt atents perquè hi ha molts estafadors per aquí amb l'únic propòsit de defraudar els sol·licitants de préstecs innocents, per tant, vosaltres heu de tenir cura i vigilar per aquells qui necessita un préstec, recomano Kathy Finance Inc, podeu posar-vos en contacte amb l'empresa per correu electrònic: (kathyrichardfinance@hotmail.com)

Gràcies per llegir el meu testimoni, us desitjo molta sort.

El teu,

Melissa Nicholas.

Bon dia

ResponEliminaNecessiteu un préstec per a tots els propòsits? Et trobes amb algun problema financer? El Bridge Finance Service té garantida la prestació de serveis financers a clients amb un tipus d’interès favorable. Els nostres préstecs són fàcils i ràpids. Poseu-vos en contacte amb nosaltres avui per obtenir el préstec que necessiteu. Podem igualar qualsevol préstec amb un tipus d’interès del 2% al vostre pressupost. Si esteu interessats, poseu-vos en contacte amb nosaltres amb (adrianbay0008@gmail.com)

Sol·liciteu avui sense quota de registre ni transferència. Som 100% legítims, donem préstecs a un tipus d’interès molt baixos del 3%, contacteu-nos avui a través del correu electrònic: ferdickwoodmanhelpfunds101@outlook.com

ResponEliminaSERVEIS DISPONIBLES INCLUS:

================================

* Préstecs comercials.

* Préstecs personals.

* Préstecs empresarials.

* Préstecs d'inversió.

* Préstecs per al desenvolupament.

* Préstecs d'adquisició.

* Préstecs per a la construcció.

* Préstecs empresarials i molts més:

contacta amb nosaltres a través del correu electrònic: ferdickwoodmanhelpfunds101@outlook.com

Actualmente ofrecemos un plan de préstamos FÁCIL y RÁPIDO a una tasa de interés baja del 2% con una tarjeta de identificación válida adecuada para verificación. Puede enviar su solicitud de préstamo por cualquier monto de préstamo que necesite.

ResponEliminaOfrecemos préstamos desde $ 5,000.00 USD mínimo. 100,000,000.00 USD USD Máx. Tenemos crédito a largo plazo de cinco (5) a cincuenta (50) años como máximo. Ofrecemos los siguientes tipos de préstamos: préstamos para proyectos, préstamos de refinanciamiento, préstamos de inversión empresarial, préstamos para vehículos o vehículos, préstamos para estudiantes, consolidación de deudas, préstamos para vivienda, préstamos personales, préstamos para viajes y vacaciones, préstamos para Navidad y Año Nuevo. Nuestra empresa también necesita una persona que pueda ser representante de nuestra empresa en su país.

Póngase en contacto con nuestra oficina de préstamos de LOANER JOVITA FINANCIAL AID por correo electrónico: loanerjovita.loanlender.org@gmail.com & (WhatsAp: +17097005449)

Si está interesado en nuestra oferta financiera y desea comprarnos un préstamo, comuníquese con nosotros y proporciónenos los detalles a continuación, y tendremos que iniciar los términos del monto del préstamo en consecuencia.

Nombre de pila: ___________________________

Nombre de pila: ____________________________

Género: _______________________________

Estado civil: _______________________

Dirección de contacto: ____________________

Ciudad / Postal: ________________________

País: ____________________________

Fecha de nacimiento: ________________________

Monto requerido como préstamo: ________________

Duración del préstamo: ________________________

Ingresos mensuales / ingresos anuales: _________

Ocupación: ___________________________

Objeto del préstamo: _______________________

Teléfono: ________________________________

Fax: ________________________________

Envíe su solicitud de respuesta inmediata a: loanerjovita.loanlender.org@gmail.com

¡¡¡Gracias por su patrocinio!!!

Saludos cordiales, Loaner Jovita Aid !!!

PRESTAMO AYUDA FINANCIERA JOVITA en la que confía el CEO !!!

WhatsAp: +17097005449 !!!

Correo electrónico: loanerjovita.loanlender.org@gmail.com

Bon dia senyor / senyora

ResponEliminaOferim préstecs a organismes privats i comercials amb un tipus d’interès anual molt baix del 3%, entre 1 i 25 anys d’amortització. Oferim préstecs en el rang de 5.000 a 500.000.000. Es tracta d’eradicar la creixent història del mal crèdit i també d’obtenir beneficis estables tant a la nostra empresa com als nostres clients.

Estàs perdent el son a la nit preocupant-te com aconseguir un préstec? Contacte: Agència de préstecs Paul ara per correu electrònic: paulhelpfund@yahoo.com o WhatsApp: +91 963 289 2493

Oferim préstecs a un tipus d’interès baix del 3% i, oferim.

* Préstecs personals

* Préstecs de consolidació de deutes

*Capital de risc

* Préstecs comercials

* Préstecs educatius

* Préstecs a domicili

* Préstecs per qualsevol motiu

Per obtenir informació més urgent, torneu-nos a contactar immediatament. paulhelpfund@yahoo.com o WhatsApp: +91 963 289 2493

Salutacions

Senyor Paul Moritz

Has estat estafat? el vols recuperar? proveu Global Funds Recovery Experts a ( w w w. gfrexperts .com )

ResponEliminaEm van ajudar a recuperar 48.000 dòlars que vaig perdre amb els estafadors. Proveu-los i recupereu els vostres diners

Aneu amb compte amb els falsos testimonis i els falsos testimonis dels sacerdots.

ResponEliminaVaig fer trampa amb els meus llibres de visites i vaig perdre un total de 1.306 € perquè confiava en un creditor anomenat Henry Pirelli. Visc a Suïssa i em dic Sra. Edyta Linowska. Gràcies al meu marit, finalment vaig obtenir el meu préstec de 35.000 € de la Sra. Aileen. Aquesta dona és fiable i honesta en els negocis. Si necessiteu crèdit, no us deixeu enganyar. Aquí teniu la seva adreça de correu electrònic: (aileenbeacker@gmail.com)